Approvisionnement

RESERVES

A la fin de l’année 2020, les réserves prouvées de gaz naturel au niveau mondial, s’élevaient à 188'000 milliards de m3 ou « bcm » représentant plus de 50 ans de consommation au rythme actuel. Ces réserves sont situées à 40% au Moyen-Orient, 30% en Russie et Turkménistan, 8% en Amérique du Nord (principalement aux Etats-Unis), 7% en Afrique (principalement en Algérie et au Nigeria) et seulement 1,7% en Europe (essentiellement en Norvège, Ukraine, Pays-Bas et Royaume-Uni). Le reste se répartit entre l’Amérique du Sud et la région Asie-Pacifique.

De nouveaux champs gaziers sont découverts régulièrement, transformant les réserves dites « probables » en réserves « prouvées ». L’échéance de l’épuisement de cette ressource est ainsi constamment repoussée. Toutefois, le gaz naturel étant d’origine fossile, il devra être progressivement remplacé par des gaz renouvelables (biogaz, méthane de synthèse ou hydrogène) pour réduire les émissions à effet de serre.

(Source : BP Statistical review 2021 et 2022)

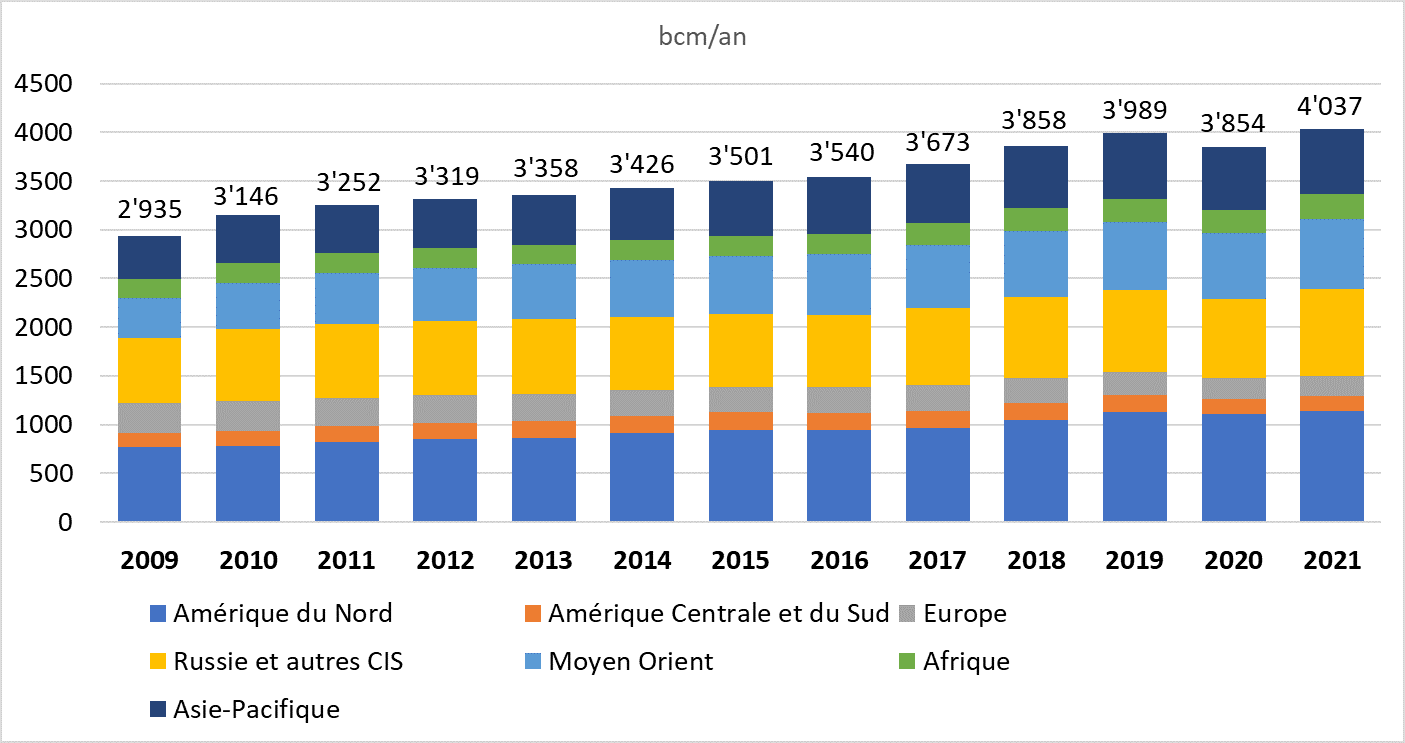

PRODUCTION

La production mondiale de gaz s'élevait à 4'037 bcm en 2021, en progression de 2,2%/an depuis 2011. Les plus gros producteurs de gaz au niveau mondial sont les Etats-Unis (934 bcm en 2021), suivis de la Russie (702 bcm), de l’Iran (257 bcm), de la Chine (209 bcm) et du Qatar (177 bcm). En Europe, la Norvège a produit 114 bcm en 2021, le Royaume-Uni 33 bcm, l'Ukraine 19 bcm et les Pays-Bas 18 bcm. Sur ces dix dernières années, la production du Qatar a crû de 1,6%/an, celle des Etats-Unis de 4,2%/an avec le développement des gaz non conventionnels et du GNL. En Russie, la production a augmenté de 1,3%/an tout comme en Norvège.

Par contre, la production européenne, hors Norvège, est en baisse : aux Pays-Bas, la production a baissé de 13%/an sur les dix dernières années avec la mise hors service progressive du champ gazier de Groningue. Les réserves en mer du Nord s’épuisant, la production du Royaume-Uni est également en déclin (-3,4%/an).

••• Les gaz dits non conventionnels ••• Le développement rapide de l’exploitation du gaz dit non conventionnel sur le continent nord-américain au cours des dix dernières années a totalement modifié le marché gazier mondial. De nouvelles technologies de forage et de fracturation hydraulique des roches ont permis d’augmenter la productivité et de réduire les coûts de production. Elles se caractérisent également par une plus grande agilité permettant aux producteurs de réagir rapidement aux signaux de prix du marché. Les Etats-Unis sont ainsi devenus le premier producteur mondial de gaz naturel.

Production mondiale de gaz (bcm/an)

(Source : BP Statistical review 2022)

CONSOMMATION

En 2021, les premiers pays consommateurs de gaz dans le monde étaient les Etats-Unis (827 bcm), la Russie (475 bcm) et la Chine (379 bcm). L’Europe a quant à elle consommé environ 571 bcm (ou 5’711 TWh) de gaz la même année. Les trois plus importants consommateurs européens étaient, en 2021, l’Allemagne (91 bcm), le Royaume-Uni (77 bcm) et l’Italie (73 bcm). Avec 3,6 bcm, ou 36 TWh, la Suisse a consommé ainsi 0,6% du gaz européen. Sur 10 ans (2011 – 2021), la consommation globale de gaz a progressé de 2,2% par année. Alors que cette dernière était stable en Europe, elle a progressé de 11% par an en Chine et de 2,3% aux Etats-Unis. Les prix très bas du gaz naturel aux Etats-Unis, résultant d’un approvisionnement abondant, conduisent progressivement à une mise hors service des centrales au charbon.

(Source : BP Statistical review 2022)

APPROVISIONNEMENT DE L'EUROPE

En 2021, l’Europe s’est approvisionnée pour 77% par gazoduc et 23% par navire méthanier.

Le réseau de gazoduc européen s’étend de la Sibérie à l’Espagne, l’Azerbaïdjan aux champs gaziers de mer du Nord (Royaume-Uni) et de l’Algérie à l’océan Atlantique au large des côtes de Norvège.

En 2021, l’Europe a importé par gazoduc 167 bcm de Russie, 113 bcm de Norvège, 34 bcm d'Algérie et 20 bcm d’Azerbaïdjan. Le solde provenant d’Iran et de Libye.

••• Nord Stream ••• La construction du gazoduc Nord Stream I a débuté en 2005. Il a été mis en service en 2012. Long de 1'222 km, il relie Vyborg, au nord de la Russie, à Greifswald en Allemagne et traverse la mer Baltique. Le projet Nord Stream II, destiné à doubler sa capacité, a démarré en 2018. Depuis 2021, ce gazoduc est opérationnel mais la procédure d'autorisation permettant la mise en exploitation a été bloquée par l'Allemagne.

••• Trans Adriatic Pipeline (TAP) ••• Connecté au gazoduc transanatolien à la frontière gréco-turque, le gazoduc TAP traverse le nord de la Grèce, l’Albanie et la mer Adriatique avant de relier l’Italie. Long de 878 km, il est entré en service en novembre 2020.

Les importations de gaz naturel liquéfié (GNL) se sont élevées à 108 bcm en 2021, en augmentation de 92% par rapport à 2016. Cette augmentation s’explique par un développement sans précédent des usines de liquéfaction au Qatar, aux Etats-Unis et dans la péninsule de Yamal sur l’océan Arctique en Russie. Le GNL importé par l’Europe provenait ainsi à hauteur de 31 bcm des Etats-Unis, 23 bcm du Qatar, 17 bcm de Russie, 15 bcm d’Algérie et 13 bcm du Nigéria ; le solde étant acheminé de Trinidad & Tobago, de Norvège, d’Egypte, d’Angola et du Pérou.

Les terminaux de regazéification européens se situent notamment en Belgique, en France, en Grèce, en Italie, au Royaume-Uni, en Espagne et aux Pays-Bas.

••• EastMed ••• Le projet de gazoduc Eastern Mediterranean (EastMed), devrait être l'un des plus longs du monde (1'900 km), reliant la Méditerranée orientale au sud de l'Europe. Il est prévu que ce gazoduc achemine le gaz récemment découvert aux larges des côtes chypriotes et israéliennes vers Europe, diversifiant ainsi les sources d’approvisionnement. Chypre, la Grèce et Israël ont signé un accord tripartite en 2020. Le gazoduc devrait être mis en service en 2027.

••• Wilhelmshaven ••• L’Allemagne projette la réalisation d’une unité flottante de stockage et de regazéification (Floating Storage and Regasification Unit – FRSU) à Wilhelmshaven. Cette technologie présente l’avantage d’un coût moindre et d’une plus grande facilité et rapidité de mise en œuvre qu’un terminal terrestre. Le projet avait été abondonné par manque d'intérêt des investisseurs. il a récemment été réactivé faisant suite à la volonté de l'Allemagne de s'affranchir des importations russes.

Avec la guerre en Ukraine et la diminution graduelle des livraisons russes à l'Europe durant le printemps et l'été 2022, la part de gaz russe dans le mix européen a chuté et les importations de GNL, notamment américain, encore fortement progressé.

(Source : BP Statistical review 2022)

Approvisionnement de la Suisse

L’approvisionnement de la Suisse est assuré par une bonne connexion aux grandes artères de transport du gaz en Europe.

Le point principal d’entrée du gaz naturel en Suisse se situe à la frontière allemande à Wallbach (à l’est de Bâle). Le gazoduc TENP (Trans Europa Naturgas Pipeline) est interconnecté avec le gazoduc Transitgas pour alimenter principalement le nord de l’Italie avec du gaz en provenance de Russie et de la mer du Nord. Le gazoduc passe la frontière italienne au Col de Griess. 10% des flux Nord – Sud du gazoduc Transitgas restent en Suisse pour son approvisionnement. Le gazoduc Transitgas transporte également du gaz naturel depuis la France. Le point d’entrée est situé à Oltingue (à l’ouest de Bâle).

Les autres points d’entrée du réseau suisse sont : Bardonnex / La Louvière (à Genève), La Cure (près de St-Cergue dans le Jura vaudois), Schönenbuch (à Bâle), Fallentor (Schaffhouse). La région du Tessin n’est pas raccordée au réseau suisse. Elle est approvisionnée depuis l’Italie.

En savoir davantage sur l’approvisionnement de la Suisse Romande par Gaznat.

Réseau d'approvisionnement de la Suisse